1er décembre 2016 : entrée en vigueur d’une nouvelle définition du motif économique du licenciement

Publié le 1er décembre 2016 | Dernière mise à jour le 18 février 2025

La loi du 8 août 2016, dite "Loi Travail", modifie à compter du 1er décembre 2016 l’article L.1233-3 du Code du travail qui définit le motif économique du licenciement.

Au-delà des motifs actuellement prévus par la loi (difficultés économiques et mutations technologiques) pour justifier un licenciement économique, s’ajoutent dorénavant la réorganisation de l’entreprise nécessaire à la sauvegarde de sa compétitivité et la cessation d’activité de l’entreprise qui sont tous deux issus de la jurisprudence (Cass. soc., 5 avril 1995, n° 93-42690 ; 16 janvier 2001, n°98-44647).

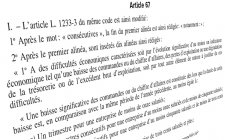

Par ailleurs, la loi précise désormais la notion de difficultés économiques, lesquelles sont caractérisées soit par l’évolution significative d’au moins un indicateur économique (baisse des commandes ou du chiffre d’affaires ; pertes d’exploitation, dégradation de la trésorerie ou de l’excédent brut d’exploitation...), soit par tout autre élément de nature à justifier de ces difficultés.

La baisse significative des commandes ou du chiffre d’affaires est appréciée au regard du nombre de trimestres de baisse et de l’effectif : un trimestre pour les entreprises de moins de 11 salariés, 2 trimestres consécutifs de 11 et 49 salariés, 3 trimestres consécutifs de 50 à 299 salariés, 4 trimestres consécutifs pour 300 salariés et plus.

Lorsque l’entreprise ne fait pas partie d’un groupe, la réalité des difficultés économiques doit s’apprécier au niveau de l’entreprise dans son ensemble. Par contre, si l’entreprise appartient à un groupe, l’existence de difficultés économiques sera appréciée, comme l’exige la jurisprudence de la Cour de cassation, au niveau du groupe ou du secteur d’activité du groupe auquel appartient cette entreprise, en prenant en compte les sociétés du groupe établies hors de France ( Cass. soc., 12 juin 2001, n° 99-41571).

En savoir plus :

Site du Ministère du travail : La définition du licenciement pour motif économique